Michael Saylor et Bitcoin : Une Stratégie d'Investissement Audacieuse ou une Spirale Dangereuse ?

Michael Saylor ne ralentit pas. Sa société, Strategy (MSTR), a quadruplé une levée de fonds initialement prévue à 250 millions de dollars, annonçant une nouvelle offre d'actions privilégiées d'un milliard de dollars pour continuer à alimenter son addiction au Bitcoin. Ces actions, baptisées "Series A Perpetual Stride Preferred", offriront un dividende attractif de 10 %, mais avec des conditions strictes. Contrairement aux levées de fonds précédentes via des actions ordinaires ou des obligations convertibles, cette opération cible spécifiquement les investisseurs professionnels et institutionnels. Cette structure permet à Strategy d'obtenir des fonds sans diluer immédiatement les actions ordinaires, mais l'engage à des paiements de dividendes élevés.

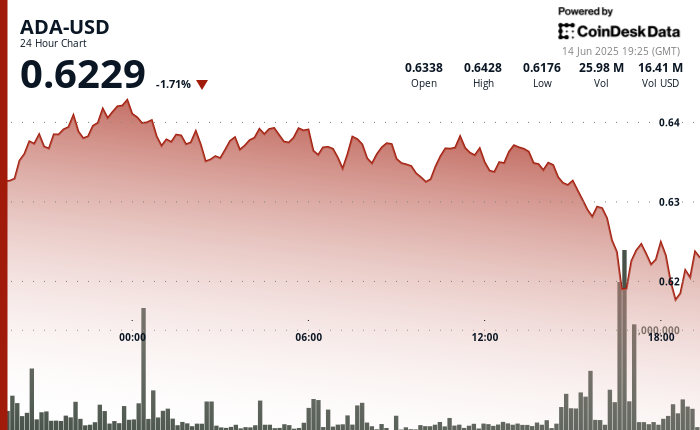

L'objectif déclaré ? Acheter encore plus de Bitcoin, bien sûr. Au prix actuel (environ 104 000 dollars par BTC), cette levée de fonds pourrait permettre l'acquisition de 9 600 Bitcoins supplémentaires, soit plus de 13 fois le montant du dernier achat de Saylor (75 millions de dollars) plus tôt cette semaine. Mais cette stratégie soulève des questions : s'agit-il d'une vision à long terme ou d'une addiction au levier financier ?

Saylor détient déjà plus de Bitcoin que toute autre société cotée en bourse, avec plus de 226 000 BTC (d'une valeur de près de 24 milliards de dollars). Pourquoi lever un milliard de dollars supplémentaires à ces niveaux de prix ? Deux réponses possibles : il pense que le Bitcoin n'a pas encore atteint son sommet, ou il est tellement engagé qu'il ne peut plus s'arrêter. Cette dynamique ressemble à une boucle de rétroaction : plus Strategy achète de Bitcoin, plus elle doit soutenir le marché. Si le Bitcoin baisse, la valorisation de Strategy s'effondre, rendant les futures levées plus difficiles.

Le risque est réel. Avec le Bitcoin déjà en hausse de plus de 35 % par rapport aux plus bas d'avril, il n'est plus "bon marché". Un investissement d'un milliard de dollars à ces niveaux n'est plus une stratégie de pionnier, mais une poursuite de la tendance. Cela pourrait devenir problématique si le momentum s'inverse.

Cette opération financière est astucieuse, mais coûteuse. Les actions privilégiées occupent une position supérieure aux actions ordinaires dans la structure de capital. Bien qu'elles ne soient pas techniquement de la dette, elles fonctionnent de manière similaire, avec un dividende fixe de 10 % et aucun droit de vote. Cela permet à Saylor de lever des fonds sans diluer les actionnaires ordinaires, mais l'oblige à des paiements incompressibles. Si le Bitcoin atteint 200 000 dollars, cette stratégie sera gagnante. Mais en cas de stagnation, Strategy paiera des intérêts élevés sur un pari qui ne rapporte pas.

Cette décision a des implications majeures pour le marché du Bitcoin. Pour les petits investisseurs, cela semble haussier : une demande institutionnelle massive entre sur le marché. Cependant, il ne s'agit pas d'argent nouveau, mais du même acteur qui s'endette davantage pour soutenir sa thèse. Cela crée un plancher à court terme, mais aussi une fragilité. Si Strategy doit liquider une partie de ses actifs (pour payer les dividendes, par exemple), cela pourrait déclencher une forte baisse.

Saylor est désormais indissociable du récit institutionnel autour du Bitcoin. Si ce récit s'effondre, son empire pourrait en souffrir. Sa conviction envers le Bitcoin est inébranlable, mais la taille, le timing et la structure de ce nouveau pari d'un milliard de dollars soulèvent des questions sur sa durabilité. Il ne s'agit plus d'une conviction précoce, mais de savoir jusqu'où un homme est prêt à aller pour avoir raison.

Strategy (anciennement MicroStrategy) bénéficie d'un fort soutien des analystes de Wall Street. Selon TipRanks, l'action est notée "Strong Buy", avec 12 analystes sur 13 recommandant l'achat. Le prix cible moyen à 12 mois est de 524,92 dollars, soit une hausse potentielle de 42,3 % par rapport au cours actuel.